Hedge fund manažér Paul Tudor Jones patrí k prvým veľkým špekulantom z tradičného finančného sveta, ktorí prišli na chuť bitcoinu. Považuje ho za poistku voči inflácii, ktorú spôsobí „tlačenie“ ďalších peňazí centrálnymi bankami. „Bitcoin mi pripomína zlato v 70. rokoch,“ hovorí.

„Najziskovejšou stratégiou je držať najrýchlejšieho koňa. Ak by som mal prognózovať, tak by som vsadil na bitcoin.“ Jeho investičný fond drží jednociferný podiel aktív v bitcoin futures.

Podľa Tudora svet práve prechádza veľkou monetárnou infláciou, teda bezprecedentnou expanziou všetkých foriem peňazí, aká tu doteraz nebola. Zatiaľ čo kedysi v takýchto podmienkach uvažoval o poistke vo forme kombinácie zlata, dlhopisov, vybraných akcií, mien a komodít, teraz stále viac stúpa význam bitcoinu.

Hoci pri poslednej rastovej fáze bitcoinu v roku 2017 sa investície zbavil, teraz považuje kryptomenu aj za uchovávateľa hodnoty. Spĺňa štyri vlastnosti: zachovávanie kúpnej sily, dôveryhodnosť, likvidita a prenositeľnosť.

„Nie som fanatik do tvrdých peňazí ani krypta. Najpádnejším argumentom pre bitcoin je prichádzajúca digitalizácia všetkých mien, čo covid-19 ešte viac urýchli,“ uvádza Tudor v newsletteri pre klientov.

Aj keď súčasný kolaps dopytu zabráni cenám tovarov a služieb rásť v krátkodobom časovom horizonte, centrálne banky tomu dlhodobo nedokážu zabrániť. Úrokové sadzby by totiž museli výrazne vzrásť.

Jones tvrdí, že investori musia zahodiť finančné učebnice predchádzajúceho desaťročia a vrátiť sa k monetárnej teórii Miltona Friedmana a „oldschool“ ukazovateľov ako M2.

Ako funguje ekonomika ťažby bitcoinu? Pri akej cene bitcoinu sa ťažba oplatí a kedy sa mineri dostávajú do problémov? Prevádzkovateľ bitcoin mining poolu Blockware Solutions objasňuje ako ťažba ovplyvňuje cenu bitcoinu.

„Mnohí predpokladajú, že existuje cenové dno, dané nákladmi na ťažbu bitcoinu. Tento predpoklad nie je presný. Výpredaj bitcoinu sa zvyčajne zrýchľuje, keď sa cena blíži k týmto nákladom. Ťažiari vyvíjajú neustály tlak na cenu bitcoinu jeho predajom.“

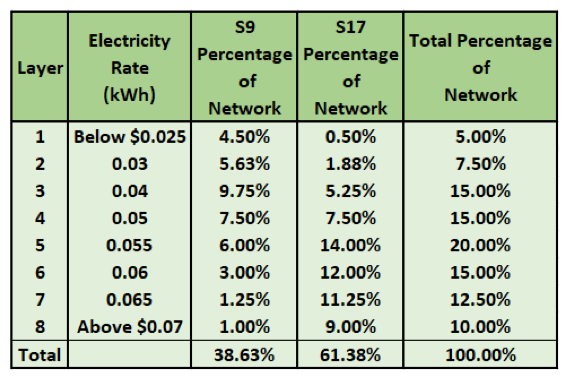

Až 95 % prevádzkových nákladov na ťažbu tvorí cena elektrickej energie. Každý ťažiar potrebuje, aby cena bitcoinu bola na istej úrovni, ktorá mu tieto náklady minimálne pokryje alebo prevýši.

Ťažiari ako dôležití bitcoin hráči

Blockware rozdeľuje účastníkov bitcoin trhu do troch kategórií:

investičné fondy – hedžové fondy, inštitucionálni investori, fondy rizikového kapitálu. Používajú väčšinou iba nákupné stratégie, no v prípade neistoty zatvárajú pozície.

hodleri – akumulujú bitcoin dlhodobo, sú menej citliví na prudké pohyby ceny bitcoinu. Tak isto však môžu zatvoriť dlhé pozície (s touto charakteristikou sa nie úplne stotožňujeme, pretože hodler je hodler. Nepredáva, iba nakupuje. Hodler, ktorý sa zbavuje dlhej pozície, už nie je hodler, ale skôr investor alebo špekulant a patrí do prvej skupiny. Hodler využíva každý prepad ceny na dokupovanie)

ťažiari – majú dlhodobý horizont. Investujú do majetku s dlhodobým životným cyklom, ktorý nemôžu jednoducho prispôsobovať okolnostiam, ani sa ho rýchlo zbaviť za primeranú cenu.

Zariadenia na ťažbu bitcoinu majú spravidla životnosť päť a viac rokov a nachádzajú sa v chladených halách, špeciálne prispôsobených tejto činnosti. Ťažiarovi trvá v priemere rok a pol, kým sa mu investícia vráti. Títo hráči predstavujú hlavnú silu, vyvolávajúcu predajný tlak na bitcoin. Čerstvo vytvorené bitcoiny musia predávať, aby pokryli náklady.

Momentálne sa vyťaží spolu 54-tisíc BTC mesačne. Pri cene 10-tisíc USD/1 BTC to znamená 540 miliónov dolárov. Významná časť týchto bitcoinov ide na predaj. Čím viac ťažiar platí za elektrinu a čím staršie a menej výkonné zariadenie vlastní, tým viac bitcoinov potrebuje predať.

Samozrejme, výkonnejší a novší hardvér spotrebuje aj menej elektriny v prepočte na výpočtovú silu (terahash). Na druhej strane staršie mašiny sa udržia v hre iba pri výhodnej cene elektriny.

Ako sa ťažba bitcoinu prispôsobuje halvingu

Ťažiari vedia, že každým halvingom súťažia o menší počet bitcoinov. Tejto skutočnosti sa musia prispôsobovať. Časť ťažiarov stále používa Bitmain S9, tí uvedomelejší už prešli na modernejšie zariadenia. Aj preto v predchádzajúcich mesiacoch výrazne vzrástla hashrate a podiel slabších zariadení na celkovom výkone sa znížil. Aj preto dopad z odpájania neefektívnych ťažiarov nemusí byť tak veľký, ako niektorí predpokladajú.

Podľa Blockware je podiel ťažobných zariadení novej generácie v súčasnosti na úrovni 61 %. Z tých vyše tretiny starších zariadení sa väčšina nachádza v lokalitách s výhodnou cenou elektriny, zhruba do 0,03 USD za kWh. Títo ťažiari nemajú veľkú motiváciu vymeniť stroje za nové, pretože náklady na upgrade by prevýšili potenciálny prínos. Závisí však aj od ceny BTC.

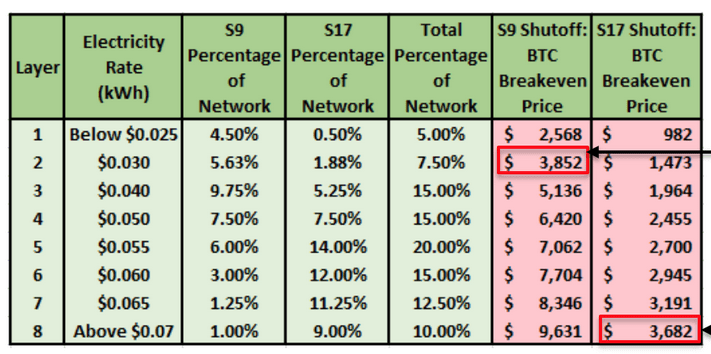

Štruktúra bitcoin ťažiarov podľa ceny elektriny a ťažiaceho hardvéru

Pri cene bitcoinu 10-tisíc dolárov si väčšina ťažiarov užíva solídne marže. Staršie zariadenia s vyššou cenou elektriny sú však ohrozené. „Aj pri tejto cene 96 % ťažiarov s S9, ktorí za elektrinu platia 0,03 USD/kWh, musia predať zariadenie, aby mali na pokrytie nákladov.“

Pri tejto úrovni ťažiari predávajú každý mesiac zhruba 40 % vyťažených bitcoinov. To znamená, že investičné fondy a hodleri musia nakupovať za 211 miliónov dolárov, aby tieto potreby ťažiarov pokryli. Zatiaľ čo množstvo bitcoinov smerujúcich na trh každý mesiac je zhruba konštantné, investičný dopyt kolíše v závislosti na sentimente trhu a fáze cyklu.

S poklesom ceny bitcoinu sa zmenšuje aj marža ťažiarov. Sú nútení predávať väčší podiel získaných bitcoinov, aby pokryli náklady. V najnepríjemnejšej pozícii sú, samozrejme, staršie zariadenia. Títo ťažiari musia predávať celý objem BTC a okrem toho aj rezervy. Spôsobuje to ďalší tlak na trhu.

Aj ťažiari špekulujú so získaným bitcoinom

Keďže aj ťažiari sú len ľudia s ľudskými emóciami a psychikou, ani oni sa nevyhýbajú špekulatívnemu obchodovaniu a snažia sa časovať predaje na vhodné momenty. „Keď cena bitcoinu trieli nahore, ťažiari sa menia na špekulantov. Nerešpektujú pôvodné plány predaja získaných BTC a radšej držia s predpokladom predaja za vyššiu cenu.“

Bitcoin však neberie ohľad na nikoho a už vôbec nie na špekulantov. Cena sa prepadne ešte pred „plánovaným“ vrcholom o dva, či tri mesiace. Ťažiarom neostáva nakoniec nič iné, len predať bitcoiny za oveľa nižšiu cenu ako keby nešpekulovali. Takéto situácie potom prilievajú ešte viac ohňa do prebiehajúceho výpredaja.

Ak pri cene 10-tisíc USD za BTC stačilo ťažiarom predávať mesačne 39 % vyťaženého množstva, pri cene 7500 USD sa musia zbaviť už viac ako polovice bitcoinov, aby pokryli náklady.

Aký vplyv bude mať bitcoin halving v máji 2020 na ťažbu?

„Uvidíme obrovskú kapituláciu ťažiarov, pretože všetky Bitmain S9-ky s nákladmi na elektrinu prevyšujúcimi 0,025 USD budú v strate. Pod tlakom sa ocitnú aj nové Bitmainy S17 s nákladmi viac ako 0,065 USD,“ myslí si Blockware.

„Isté je, že do polovice mája sa zníži tlak na predaj bitcoinu o 50 %. Je to pozitívny katalyzátor pre cenu bitcoinu.“ Okrem toho ťažiari môžu byť menej nútení zbavovať sa BTC aj kvôli rozširovaniu centralizovaných aj decentralizovaných úverových platforiem. Založia kryptomenu výmenou za hotovosť, ktorou pokryjú náklady.

Zóna ohrozenia ťažby závisí od zariadenia a ceny elektriny

Na trhu je veľa silných ťažiarov, ktorí už zažili kapituláciu trhu a disponujú dostatočným množstvom BTC. Nebudú sa ich zbavovať ani pri nevýhodnej cene. Okrem toho budú mať k dispozícii úvery, ktoré im budú pomáhať pri každej korekcii trhu. Tým pádom sa bude znižovať tlak na predaj bitcoinu a korekcie budú rýchlejšie.

„Hoci úvery môžu byť stimulom pre sieť, treba byť opatrný, pretože dlh v kombinácii s nadmerným špekulovaním zvyčajne končí zle,“ upozorňuje Blockware.

Dôležitá je fáza kapitulácie časti ťažiarov. Novo vyťažené bitcoiny si budú rozdeľovať už iba najefektívnejší ťažiari, čo zníži predajný tlak na cenu. Zisková úroveň týchto hráčov bude podstatne nižšia.

„Mnohí sa obávajú halvingu. Ale ak porozumejú psychológii ťažiarov a ako teória hier ovplyvňuje ich správanie v čase pred a po halvingu, efektívni ťažiari by mali halving privítať. Ťažiari s nákladmi pod 0,063 USD s najefektívnejšími zariadeniami sa ocitnú v ťažkostiach, no prežijú. Predajný tlak ťažiarov ukrajuje z ceny bitcoinu. No bude treba menej nového fiatu na vyrovnanie tohto tlaku, s čím sa investičné fondy a hodleri ľahšie vysporiadajú.”

Caitling Long pekne vysvetľuje, čo sa práve deje na finančných trhoch. Pre odchovancov rakúskej ekonomickej školy to nie je, samozrejme, nič nové.

Západný svet nafúkol za ostatných zhruba 50 rokov dlhovú bublinu obrovských rozmerov. Tá teraz praská a pokúša sa vyfučať. Rovnako ako v rokoch 2008, 2001, 1997, 1994, 1987, 1981 a 1974. Avšak vždy doteraz existovala dostatočná kapacita pre opätovné nafúknutie systému novým dlhom. Inými slovami, vždy existovali ešte nejaké aktíva nezaťažené dlhom (priamo alebo nepriamo). Čiže štáty boli stále solventné a ich fiat meny mali hodnotu.

Je dôležité si uvedomiť, že pri expanzii dlhu rastie likvidita a väčšinou to vytlačí nahore iba ceny finančných aktív.

Dlh rástol po dobu 50 rokov, pričom sa občas objavila fáza zmenšovania jeho objemu (napr. v roku 2008, rovnako ako teraz). Mejnstrímoví ekonómovia vyzývajú centrálne banky a štáty, aby kompenzovali úbytok dlhu vytvorením nového dlhu cez monetárne a fiškálne stimuly a vyplnili tak dieru. V skutočnosti vypĺňajú zmenšujúci sa dlh novým verejným dlhom v snahe zabrániť korekcii cien finančných aktív, ktorá je nevyhnutnou súčasťou zmenšovania dlhu (dlhovej deflácie). To práve pozorujeme.

Manipulácia trhu úrokovou mierou

Znižujúci sa dlh je výsledkom deštrukcie kapitálu. Firmy zarobili menej než sú kapitálové náklady. V roku 2008 sa to stalo odvetviu stavebníctva a realít, v roku 2020 odvetviu ťažby ropy. Dlhové deflácie odhaľujú veľkosť deštrukcie kapitálu, ktorá nebola viditeľná, pretože injekcie nového dlhu dokázali zakryť tento problém na papieri.

Prečo to nebolo viditeľné počas formovania? Dôvodom je netrhové a umelo nízke nastavenie úrokových mier. Rovnaké chybné rozhodnutia realizovali celé odvetvia ekonomiky v rovnakom čase.

Napríklad si zoberme investíciu do projektu s očakávaným výnosom 10 % a váženým priemerným nákladom na kapitál na úrovni 8 %. Výnos predstavuje v tomto prípade 2% z investovaného kapitálu. Ale čo ak je WACC v skutočnosti 12 %? Očakávaný výnos je iba 10 %. To znamená, že projekt ničí kapitál. Takýto projekt sa nemal nikdy realizovať!

Ako mohla firma spraviť takúto veľkú chybu? Dôvodom je mylná informácia z trhu. Trh jednoducho chybne ocenil náklady na požičanie kapitálu. Ako? Práve tými umelo nízko nastavenými úrokovými mierami, ktoré sú výsledkom rozhodnutí centrálnej banky a snahy stimulovať ekonomiku. Takže z dobrého projektu na papieri sa stal stratový projekt v realite. A túto chybu spravila každá firma v danom odvetví v rovnakom čase.

Neboli to idioti. Iba sa chybne spoľahli na to, že prílev lacných peňazí potrvá donekonečna. A prečo by nie, keď trvá už 50 rokov? Doteraz vždy, keď nastal problém, prišiel na pomoc štát monetárnym alebo fiškálnym stimulom, prípadne obomi v ostatných časoch.

Zasypávanie čoraz väčšej diery

Problémom však je rozsah takýchto stimulov na udržanie rastu celého systému, pretože veľkosť kríz neustále rastie. Trhy teraz ignorujú masívne stimuly. Tá jama, ktorú sa v súčasnosti FED a vláda snažia zasypať, je oveľa väčšia ako v roku 2008. Prečo? Objem dlhu sa odvtedy výrazne nafúkol a preto je aj dlhová kontrakcia oveľa väčšia. Iba pre predstavu, dlh v nefinančnom sektore USA (domácnosti, firmy, vláda) vzrástol o 10 % za ostatné dva roky!

Premýšľam, či všetok ten korporátny dlh na financovanie spätného odkupu akcií za oveľa vyššie ceny vytvoril skutočný výnos… Alebo masívna misalokácia kapitálu v energetickom odvetví… Preto závratné biliónové stimuly nemusia zafungovať a sú iba postrkovaním na tenkom lane. Pretože veľkosť dlhovej bubliny je oveľa závratnejšia.

Iba odpísanie zlého dlhu za posledné dva roky by si vyžadovalo 10 biliónov dolárov na zaplnenie diery. Čo to znamená? Pripútajte sa a pripravte sa na poriadnu volatilitu. Zatiaľ sme nič nevideli.

Čítala som veľa o tom, čo sa deje počas umierania dlhových systémov. Volatilita je ohromujúca. Tie 5 % pohyby, ktoré pozorujeme teraz, sú nič! Predstavte si 20 %. V jednom prípade pri konci dosahovali swingy 50 %. Áno, 50 % pohyb ceny nahore a dole počas jedného dňa. Stane sa to teraz? Neviem, ale nebolo by to prekvapujúce.

Nevyhnutné prispôsobovanie ekonomiky

Treba si uvedomiť, že tieto situácie neznamenajú koniec života. Ide o reštrukturalizáciu ekonomiky, počas ktorej vlastníctvo výrobných faktorov prechádza zo slabších do silnejších rúk. Z rúk ničiteľov kapitálu do rúk tvorcov kapitálu. Je to nevyhnutný výsledok.

Znie to strašidelne a aj je. Netvrdím, že je to koniec systému založeného na dlhu, iba načrtávam takúto možnosť. Náklady na opätovné nafúknutie celého systému sú tentokrát oveľa vyššie ako 10 biliónový stimul. A ak aj zafunguje, ďalšie náklady v budúcnosti budú zase oveľa oveľa vyššie.

Vďaka za to, že existujú alternatívne systémy pre uchovanie bohatstva! Budete sa cítiť lepšie, ak sa vám chce naštudovať si históriu a pochopiť to celé a venovať čas samovzdelávaniu o alternatívach. Takéto situácie odmeňujú tých, ktorí prijmú zmenu a ignorujú rady ľudí zaseknutých v starej paradigme. Obrovské príležitosti sa už otvárajú!

Odpoveď: Dokiaľ budú štátne meny strácať hodnotu, ako je to aj v prípade tej najhlavnejšej z nich – amerického dolára.

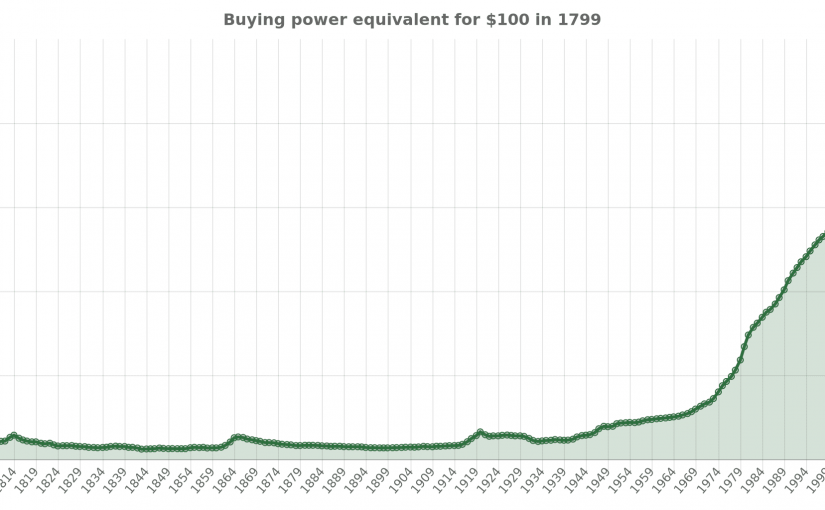

Obdobie relatívnej stability trvalo zhruba do polovice 20. storočia. Odpojenie dolára od krytia zlatom a nahradenie vzduchom spôsobuje súčasný závratný pokles kýpyschopnosti.

100 dolárov bolo 100 dolárov v roku 1800, aj v roku 1900. Neskôr sa centrálna banka začala srať do ekonomiky a výsledkom je súčasných 2000 dolárov. Teda to, čo by ste kúpili ešte aj pred 100 rokmi za cca 100 dolárov, dnes zaplatíte za 2000 USD.

Budú teda štátne meny pokračovať v tomto trende? Stačí otvoriť oči, uši a vidíte, kam to smeruje. Spoľahnete sa na to, že politici a banky nechajú tento systém padnúť a s ním všetkých dlžníkov, ktorých za posledné dekády vytvorili?

Alebo budete veriť chladnému matematickému protokolu, limitujúcemu celkový počet bitcoinov na 21 miliónov?

„Pripravme sa na to, že Coinbase alebo inú veľkú burzu zasiahne veľký hak a niekto odhalí údaje o miliónoch používateľských účtov. Bitcoin coinjoin aplikácie môžu byť už o pár rokov ľahko používateľné. Kúpite si bitcoin, zmixujete cez coinjoin a ste na druhej strane. Veľa šťastia Chainalysis, ak to takto bude robiť 30 – 40 % bitcoin komunity. Najmä ak používatelia otvoria po zmixovaní kanál v Lightning network. A ak v najbližších rokoch prejde taproot, schnorr, bude ťažké analyzovať tieto transakcie v blockchain.“